А. Г. |

||||||||

|

В прошлом совете мы рассмотрели сайт автодилера, а сегодня я покажу наши предложения о переделке одного |

||||

|

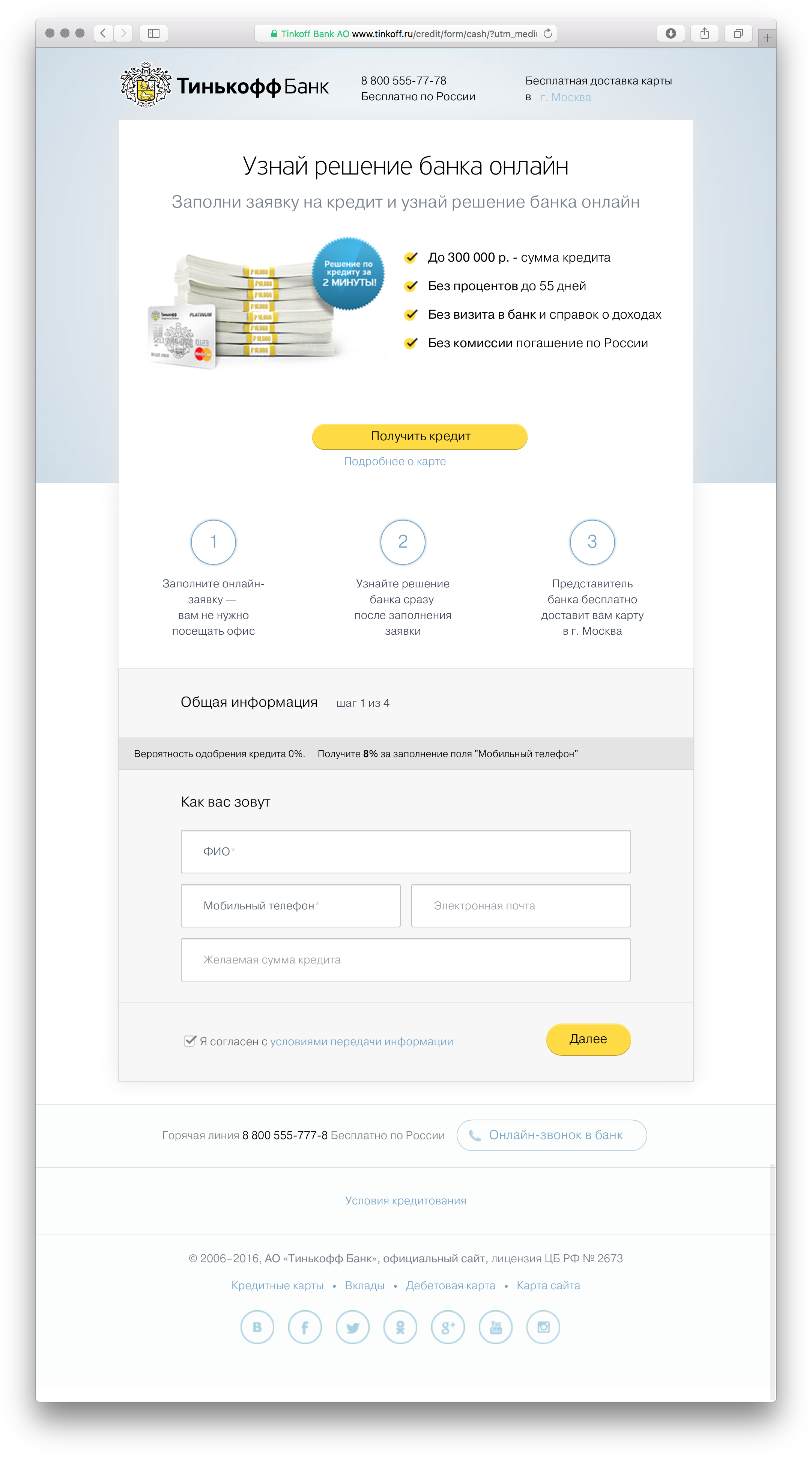

Здравствуйте, Н.! Вот как бы мы предложили подойти к созданию интерфейса Что мы не учли? Что, |

||||

|

Мы предлагаем превратить

Вот как мы предлагаем решать эти задачи. 1. |

Формула. Было: для многих банков |

|||

|

Например, используя информацию об остатках денег на счёте клиента, Другой пример для привлечения к партнёрским программам: при регулярной оплате телефона |

Ресурсы. Данные о счетах, картах и расходах клиента. Кстати, пример с обменом валюты актуален в связи с новыми требованиями о предоставлении персональных данных — в банке уже есть вся информация. Целостность. Клиент принимает предложение новой услуги одной кнопкой. |

|||

|

Мы также предлагаем интегрировать сайт банка и Также на странице 2. Клиенту удобно контролировать свои деньги через интернет. Но часто это сопряжено с формированием отчётов и требует заполнения формы запроса, выбора временного интервала. Такой технологический подход сравним с бюрократией и препятствует пользователю. Мы предлагаем внедрить новую метафору получения финансовой информации — персональный дэшборд. На нём отображается баланс счетов, последние транзакции, транзакции в обработке и т. д. История платежей будет доступна в качестве бесконечной ленты с возможностью ограничения временного интервала. |

Целостность. Традиционное разделение сайта банка и |

|||

|

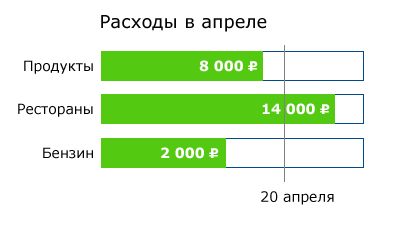

Благодаря базе знаний о получателях платежей мы предложим клиенту контроль за его тратами: он сможет видеть свои расходы, разбитые на категории — продукты, бензин, рестораны:  Кроме этого, мы предлагаем реализовать базовые функции контроля личных финансов.  Преимущество такой системы над программами учёта персональных расходов состоит в том, что она не полагается на дисциплину и регулярный ввод информации клиентом. Подобный сервис реализован на сайте Минт. В рубрике |

Формула. Было: личные финансы не категоризованы и не учтены |

|||

|

Клиент должен иметь возможность проводить все рутинные операции через интернет: от регулярных платежей до заказа справок о состоянии счета. При этом интерфейс должен помогать ему. Например, система будет запоминать номер телефона, который клиент регулярно оплачивает. Пользователю больше не нужно будет создавать шаблоны операций: любой платеж из истории транзакций станет доступен для повторения, а частые операции будут всегда на виду, в дэшборде. Регулярные операции можно будет производить автоматически в назначенный день, например, в день зарплаты. Также система будет напоминать о просроченных платежах. Готовы ответить на вопросы. Что важного мы забыли? Где слишком нафантазировали? |

Целостность. Система становится эффективнее, если между подсистемами теряется меньше ресурсов, а КПД подсистем растёт. Мы предлагаем не требовать от человека ввода информации в компьютер — меньше обмена, меньше потерь. А компьютер эффективнее человека в рутине. | |||

|

Возможно, читатели заметили, что в предложении об улучшении работы банка особенно часто упоминается целостность. Банки изначально работают по формуле, основанной на мощных мотивах человека: Часто, на первый взгляд, эти нестыковки вызваны законом. Например, для открытия счёта или карты закон требует подписания бумажного договора и личного опознания клиента. К сожалению, Клиент оформляет карту  В закрывшемся Связном банке придумали давать доступ к Банки не говорят на языке клиента, а клиенты вынуждены учить банковскую терминологию, чтобы пользоваться продуктами, даже до конца не понимая её смысл. Это не в мире клиента.

В феврале продолжатся советы о решении дизайнерских задач. Мы рассмотрели создание работоспособных систем, а поговорим о развитии систем и техническом прогрессе. |

||||

|

P. S. Это был понедельничный совет о решении дизайнерских задач. Хотите знать всё о полезном действии, разрешении противоречий, работоспособных системах, законах, приёмах и формулах? Присылайте вопросы. |